KM的資本觀點

Last updated: Sep. 26, 2005

智慧資本(Intellectual Capital, IC)的定義(Steward, 1997):目前尚未有定論或標準

是指每個員工與團隊能為公司帶來的競爭優勢的一切知識與能力的總和。

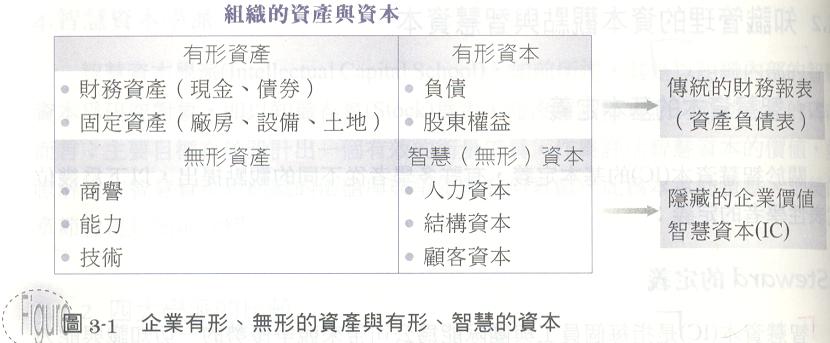

組織的資產與資本:

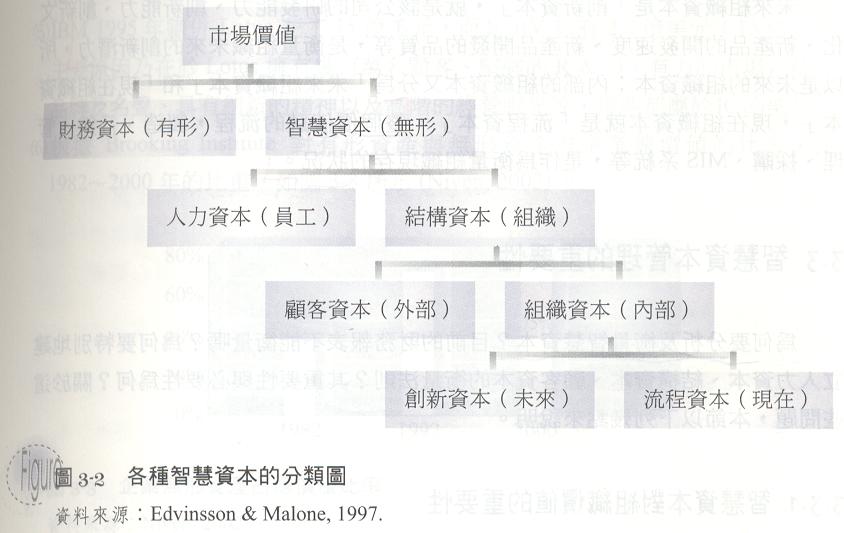

智慧資本的組成架構(Edvinsson & Malone, 1997):

人力資本:包括員工的知識、能力、經驗、創新及反應能力等,是員工本身所擁有的個人資本。

顧客資本:是屬於外部資本,指企業與顧客的關係、顧客的忠誠度、與策略聯盟的關係,彼此為生命共同體且雙方在互動、溝通、信任、承諾等各層面而言,以及與供應商建立的關係等,這些關係都稱為外部關係。

創新資本:是指研發能力、創新能力、創新文化、新產品的開發速度、新產品開發的品質等,是衡量組織未來的創新潛力。

流程資本:是指整個價值鏈的流程,製造、行銷、管理、採購、MIS系統等,是作為衡量組織現存的狀況。

為何要管理智慧資本:

智慧資本為企業創造價值的主要來源:

市場價值(MV) = 智慧資本(IC) + 帳面價值(BV)

智慧資本為組織最重要的競爭能力

智慧資本較難表示與衡量,容易受到忽視,缺乏妥善管理。

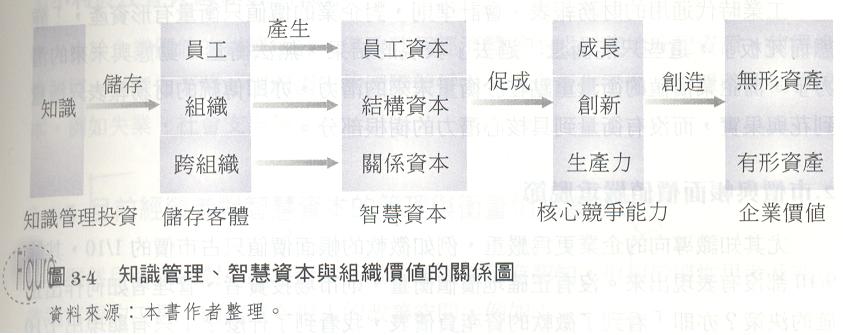

KM、智慧資本與組織價值的關係:

智慧資本衡量的背景:

為何要分析與衡量智慧資本?

沒有衡量就沒有管理

傳統企業價值衡量的不利影響:

帳面價值的計算準則,不利於企業智慧資本的投資,例如R&D的費用、員工的訓練、改善顧客服務系統、建立策略規劃行動、改善與上下游廠商的合夥關係等,這些費用支出雖然有利於公司長期的發展,是非常重要的智慧資本,但由於在目前會計制度下,這些都屬於「費用」而非投資,因而會減少公司財務報表的利益收入,不利於企業的帳面價值。所以主管單位為了修飾財務報表,而將這些費用犧牲掉,如此也形成了資源的錯誤配置。

目前經營者對智慧資本的管理與衡量仍相當缺乏。

智慧資本主要的衡量架構:

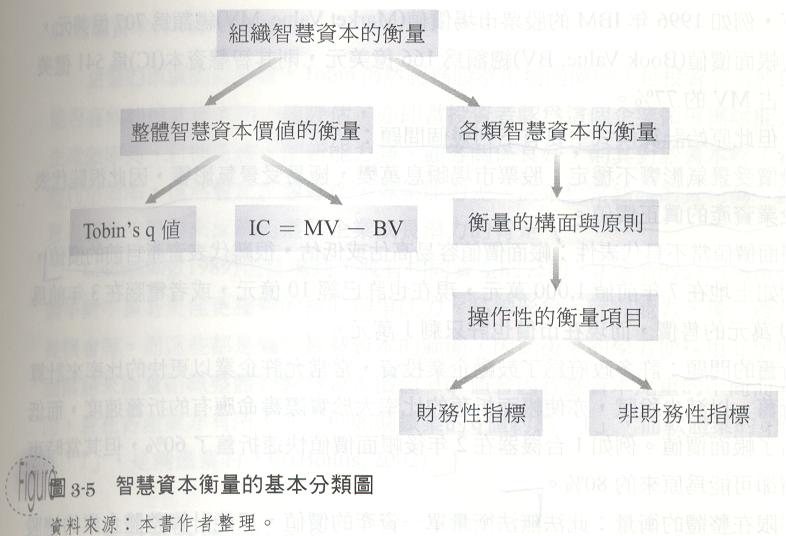

智慧資本衡量的基本分類架構:

衡量的構面與原則:例如企業科技使用的能力

操作性的衡量項目:例如IT投資/員工

組織整體智慧資本衡量的主要方法(Tobin):

智慧資本(IC) = 市場價值(MV) ─ 帳面價值(BV):其主要問題有

股價不穩定,很難代表企業資產的真正價值。

帳面價值容易高估或低估,很難代表資產目前的價值。

無法衡量單一資產的價值,只能計算整體企業的總股票價值。

Tobin's q值 = 資產的市價 / 資產的重置成本

資產的重置成本,表示這項資產「目前」在市場上採購的市價(而非原始的帳面成本)。

當q > 1 時,表示企業對於此資產的利用上很有效率,會有投資的誘因。

q值會因智慧資本比重的不同而有所不同,且在各產業亦有所不同,例如鋼鐵業的q值約為「1」,而軟體業的q值則約為「7」,是鋼鐵業的7倍(Bontis, 2002)。

顧客資本的主要衡量構面:

對顧客輪廓(Profile)的瞭解

顧客的維繫(Retention)

顧客角色的扮演

顧客的支援與服務

顧客關係的成功比例

流程資本的主要衡量構面:

企業價值鏈系統(Value Chain System)的效率與貢獻

企業管理的效率高低

企業科技工具的滲透力與普及率

企業品質的投資與表現

企業技術運用策略選擇的能力高低

創新資本的主要衡量構面:

顧客預期方面

市場預期方面

創新投資方面

外部合作方面

創新環境方面

員工成長方面

人力資本的主要衡量構面:

員工的教育訓練

員工的心態

員工的學歷,年資,流動率,經驗與技能

員工的授權

員工的領導

智慧資本間的互動架構:

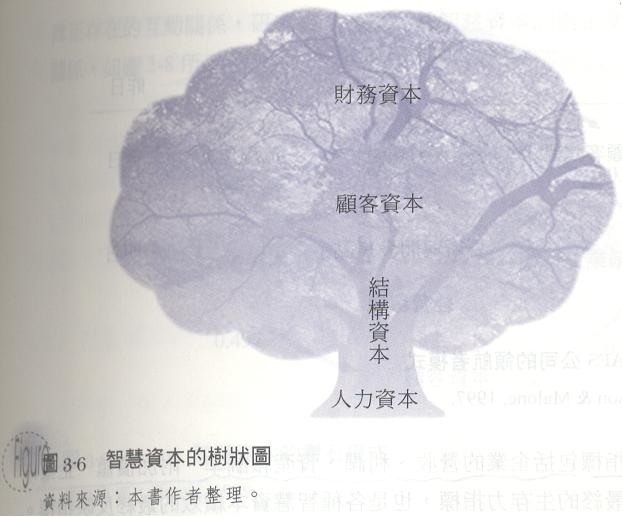

樹狀架構(Edvinsson & Malone, 1997)

人力資本為「樹根」,負責養分的吸收。

結構資本為「樹幹」,負責傳送、轉換養分及支撐整體結構。

顧客資本是「樹枝、樹葉」。

財務資本是「花與果實」。

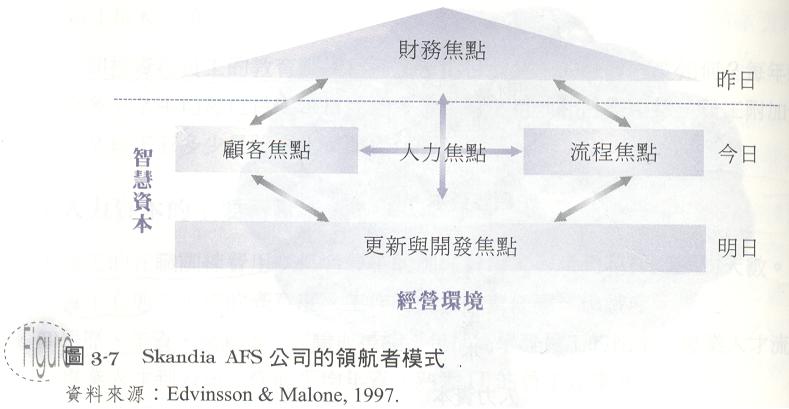

Skandia AFS 公司的領航者模式:

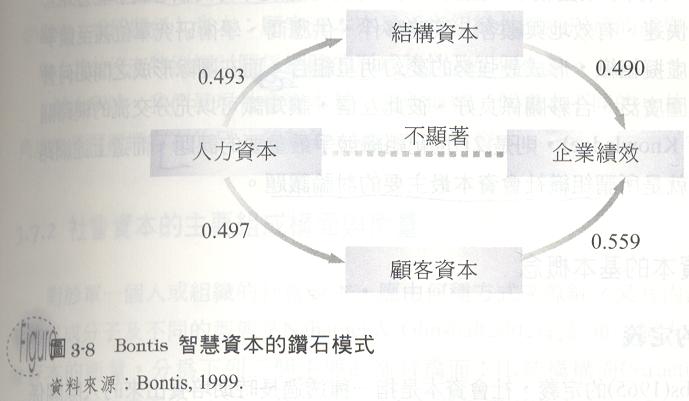

鑽石模式(Bontis, 1999)

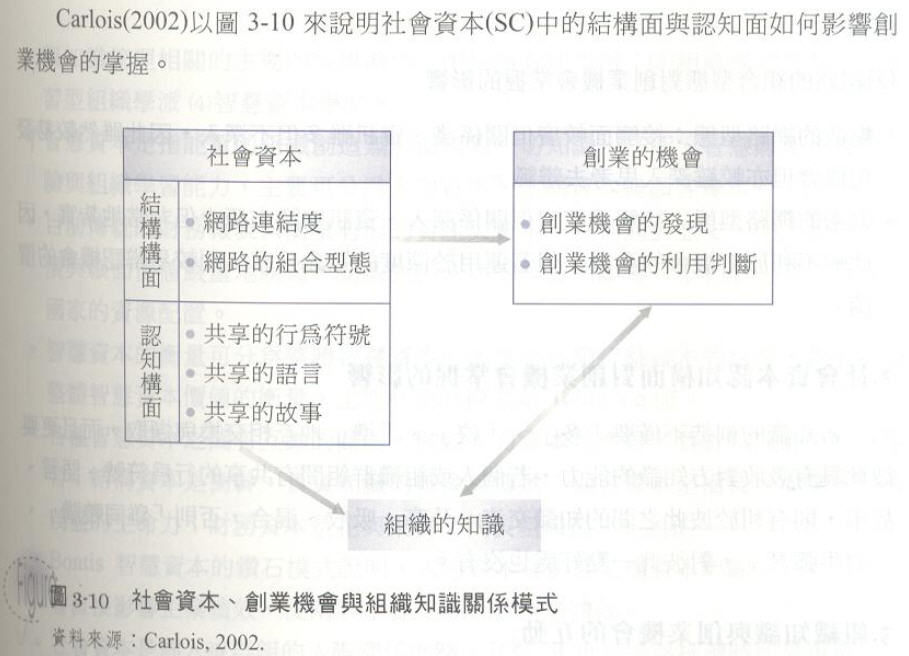

社會資本(Social Capital):

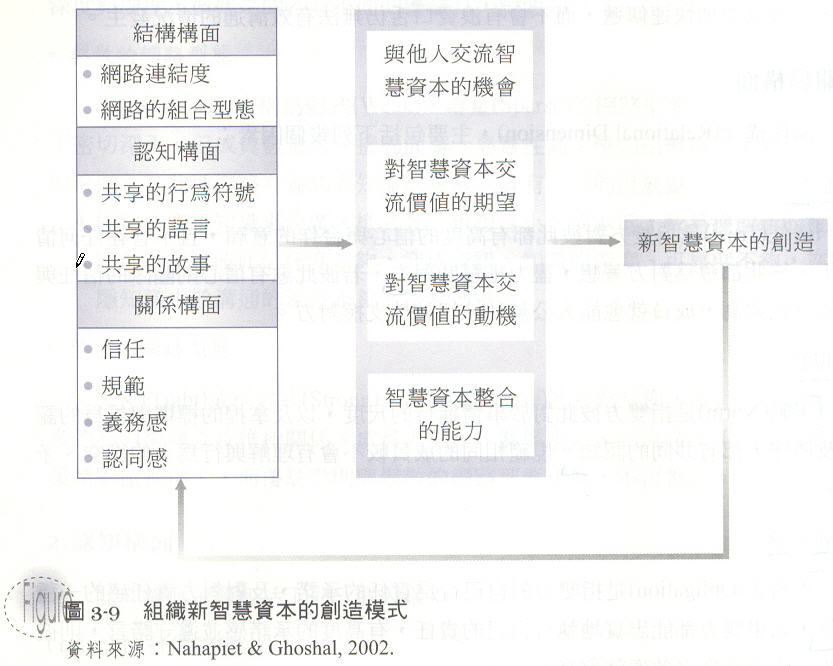

社會資本主要的衡量構面:

- 網路連結度(Network Ties):高 v.s. 低

- 網路的組合型態(Network Configuration):鬆散 v.s 緊密

- 共享的行為符號(Shared Codes):心智模式

- 共享的語言(Shared Language)

- 共享的故事(Shared Narrative)

- 信任(Trust)

- 規範(Norm)

- 義務感(Obligation)

- 認同感(Identification)

組織新智慧資本的創造模式(Nahapiet & Ghoshal, 2002):

社會資本與創業機會:

- 創業機會的發現:必須建立在能充分地將知識與新舊資訊整合的能力上。

- 創業機會的利用判斷:

- 機會價值的判斷

- 資源的充裕度

- 風險承受度與樂觀程度